Monitoring Legislacji- Sprawozdania finansowe NGO bez działalności gospodarczej

18 December 2020

In short

Od ponad dwóch lat, tj. od 1 października 2018 r., każda jednostka prowadząca księgi rachunkowe zobowiązana jest do sporządzania sprawozdania finansowego w postaci elektronicznej oraz opatrzenia go, według aktualnie obowiązujących przepisów [1], kwalifikowanym podpisem elektronicznym, podpisem zaufanym albo podpisem osobistym. Z dniem 1 stycznia 2020 r. weszły w życie znowelizowane przepisy uszczegóławiające ten obowiązek. Tegoroczna […]

Od ponad dwóch lat, tj. od 1 października 2018 r., każda jednostka prowadząca księgi rachunkowe zobowiązana jest do sporządzania sprawozdania finansowego w postaci elektronicznej oraz opatrzenia go, według aktualnie obowiązujących przepisów [1], kwalifikowanym podpisem elektronicznym, podpisem zaufanym albo podpisem osobistym. Z dniem 1 stycznia 2020 r. weszły w życieznowelizowane przepisy uszczegóławiające ten obowiązek.

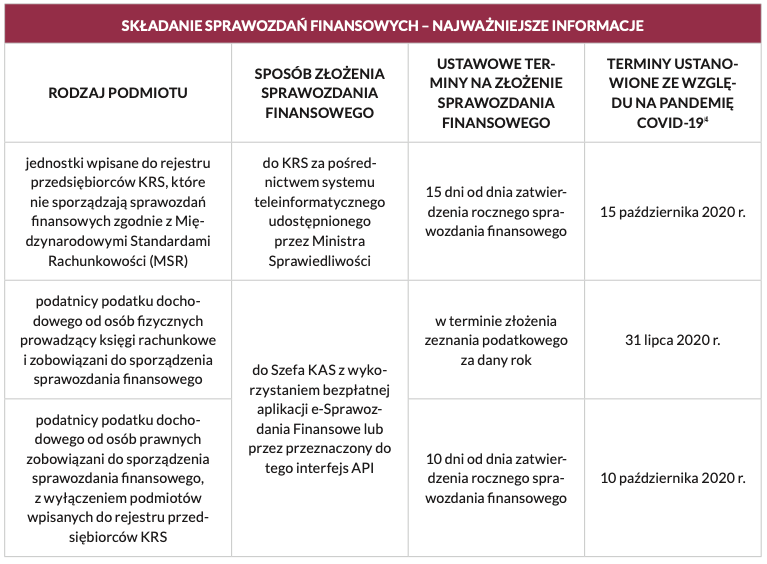

Tegoroczna zmiana dotyczy jedynie podatników CIT niewpisanych do rejestru przedsiębiorców KRS. Organizacje pozarządowe prowadzące działalność gospodarczą składają bowiem sprawozdania finansowe w dotychczasowej formie, tj. strukturze logicznej (xml) i przekazują wyłącznie do KRS.

Z kolei organizacje pozarządowe nieprowadzące działalności gospodarczej do tej pory przekazywały sprawozdania finansowe urzędom skarbowym. Po nowelizacji sporządzają je w formie odpowiadającej strukturze logicznej udostępnianej w Biuletynie Informacji Publicznej Ministerstwa Finansów i przekazują Szefowi Krajowej Administracji Skarbowej (KAS). Zakres wymaganych do wykazania informacji, w tym dotyczących bilansu oraz rachunku zysków i strat, wskazany został w załączniku nr 6 do ustawy.

Sprawozdanie podpisuje ten, komu powierzono prowadzenie ksiąg rachunkowych i kierownik jednostki (w przypadku wieloosobowego modelu kierownictwa – wszyscy członkowie właściwego organu). Do Szefa KAS można je następnie złożyć z wykorzystaniem:

W roku bieżącym, w związku z pandemią COVID-19, terminy ustawowe określające m.in. sporządzenie rocznego sprawozdania finansowego, zatwierdzenie go przez organ zatwierdzający czy przesłanie wraz z uchwałą zatwierdzającą do Szefa KAS zostały przedłużone. Tadeusz Kościński, Minister Finansów, Funduszy i Polityki regionalnej, określił przedłużenie terminów na przygotowanie różnego rodzaju sprawozdań (zarówno finansowych, jak i budżetowych) „wyjściem naprzeciw postulatom obywateli” [3].

źródło: opracowanie własne

Należy zwrócić uwagę również na to, że 30 września br. weszło w życie rozporządzenie zmieniające terminy wypełniania obowiązków sprawozdawczych [5]. Termin na zatwierdzenie rocznego sprawozdania

w przypadku:

spółdzielni mieszkaniowych, w których ustawowy termin zwołania walnego zgromadzenia przypadał w okresie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii ulega przedłużeniu o 6 tygodni od dnia odwołania tego stanu [6],

innych jednostek, które nie są spółkami kapitałowymi, komandytowo-akcyjnymi, jawnymi lub komandytowymi, których wszystkimi wspólnikami lub akcjonariuszami ponoszącymi nieograniczoną odpowiedzialność są spółki kapitałowe, komandytowo-akcyjne lub spółki innych państw o podobnej formie prawnej, w których:

liczba członków organów zarządzających przewyższa ograniczenia w zakresie zgromadzeń, spotkań i zebrań [7],

brak jest możliwości podejmowania uchwał przy wykorzystaniu środków bezpośredniego porozumiewania się na odległość,

przedłuża się do 6 tygodni od dnia ustania jednej z powyższych przesłanek.

[1] Ustawa z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2019 r. poz. 351 z późn. zm.).

[4] Rozporządzenie Ministra Finansów z dnia 31 marca 2020 r. w sprawie określenia innych terminów wypełniania obowiązków w zakresie ewidencji oraz w zakresie sporządzenia, zatwierdzenia, udostępnienia i przekazania do właściwego rejestru, jednostki lub organu spra-wozdań lub informacji (Dz. U. z 2020 r. poz. 570 z późn. zm.).

[5] Rozporządzenie Ministra Finansów z dnia 28 września 2020 r. zmieniające rozporządzenie w sprawie określenia innych terminów wy-pełniania obowiązków w zakresie ewidencji oraz w zakresie sporządzenia, zatwierdzenia, udostępnienia i przekazania do właściwego rejestru, jednostki lub organu sprawozdań lub informacji (Dz. U. z 2020 r. poz. 1667).

[6] Art. 90 ustawy z dnia 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw (Dz. U. z 2020 r. poz. 568 z późn. zm.).

[7] Art. 46a i 46b ustawy z dnia 5 grudnia 2008 r. o zapobieganiu oraz zwalczaniu zakażeń i chorób zakaźnych u ludzi (Dz. U. z 2020 r. poz. 1845).